Acheter dans le neuf coûte plus cher ?

On pense souvent que l’immobilier neuf coûte beaucoup plus cher que l’ancien et que ce n’est pas envisageable selon notre budget. En réalité, il ne suffit pas seulement de comparer les prix de vente de deux biens différents : lors de votre achat immobilier, vous allez également devoir prendre en compte un ensemble de charges et de frais supplémentaires comme le coût de votre crédit, les frais d’entretiens de votre bien, les frais de notaires, etc.

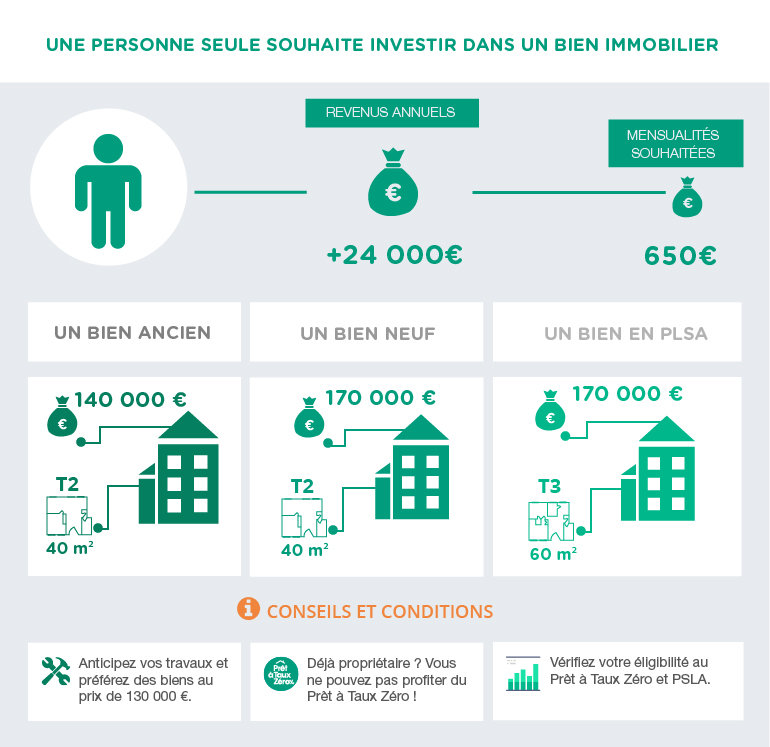

Découvrez ci-dessous une simulation pour y voir plus clair : imaginons une personne seule qui souhaite acheter son premier appartement. Ses revenus annuels nets s’élèvent à 24 000 € et elle dispose également de 4 000 € d’apport personnel. Sa recherche se concentre sur un T2 de 40 m² à la Roseraie à Toulouse.

| Dans l’ancien | Dans le neuf | Dans le neuf en PSLA | |

| Apport | 4 000€ | 4 000€ | 4 000€ |

| Mensualités | 639,48€ | 656,94€ | 656,94 € |

| Emprunt sur 25 ans | 149 300€ à 1,75% | 68 000 € en PTZ 104 600 € à 1,75% | 68 000€ en PTZ 104 600€ à 1,75% |

| Total disponibilités | 153 300€ | 176 600€ | 176 600€ |

| Frais de notaires | 11 610€ | 4 780€ | 4 780€ |

| Frais de garantie de l’emprunt | 1 942€ | 1 812€ | 1 812€ |

| Prix de vente | 140 000€ | 170 000€ | 170 000€ |

| Surface du bien | T2 : 40m² | T2 : 40m² | T3 : 60m² |

Pour la même mensualité d’environ 650 €, vous pouvez tout autant acheter dans l’ancien que dans le neuf ! La différence entre ces deux formes d’achats provient de l’accès au Prêt à Taux Zéro : en achetant votre appartement neuf, vous pouvez souscrire un PTZ et emprunter jusqu’à 40% du montant de votre bien, sans aucun intérêt ou frais bancaire. Ce dispositif mis en place pour les primo-accédants permet donc de considérablement diminuer le montant de la mensualité.

La différence ne va pas tant se jouer au moment de l’achat mais principalement après l’achat, au moment de payer vos charges mensuelles. Dans l’ancien, vous allez devoir supporter des charges supplémentaires (entretien et travaux, facture d’électricité, charges de copropriété, etc.) tandis que ces charges seront réduites après un achat dans le neuf.

Le neuf présente en effet de nombreux avantages pour vivre plus confortablement :

- votre bien est neuf et ne nécessite pas de travaux,

- il est également adapté aux dernières normes en vigueur et permet donc de réaliser des économies d’énergie qui allégeront votre facture,

- il nécessite moins d’entretien et donc moins de frais,

- vous profitez de deux ans d’exonération de taxe foncière.

Une solution encore plus avantageuse existe sur le marché : la location-accession. Ce dispositif, réservé aux primo-accédants sous réserve d’éligibilité, permet de profiter de nombreux achats économiques lors de l’achat mais également après l’achat d’un bien immobilier neuf : frais de notaires réduits, TVA réduite à 5,5%, exonération de taxe foncière pendant 15 ans, etc… Ces économies vous permettent de gérer plus facilement votre budget.

Cumulés aux avantages de l’achat dans le neuf, c’est la solution idéale ! Les biens accessibles en location accession sont également moins chers et permettent donc d’acheter une surface plus grande.

Vous devez donc vérifier votre éligibilité à la location accession, déterminée par le montant de vos revenus. Pour une personne seule à Toulouse (Zone A), le revenu fiscal de référence ne doit pas dépasser le montant de 23 779€ (il est ici de 21 000 €).

Pour une même mensualité de seulement 650€/mois, vous pouvez donc très bien acheter dans l’ancien comme dans le neuf ou en location accession. Mais pour prendre la même décision, n’oubliez pas de considérer l’ensemble des frais liés à votre achat. Dans l’ancien, préférez baisser un peu le prix d’achat (autour de 130 000 €) pour vous laisser des économies de côté pour financer les travaux ou les frais d’entretien. Dans le neuf, vous pouvez acheter directement au montant que vous empruntez.

Si vous êtes éligibles, profitez du PSLA pour acheter un T3 et gagnez 20 m² de surface !